いくら投資の蓄えがあれば二度と働かないで済むのか

ぼくも早期リタイアしたいお。お仕事したくないし。いくらあればいいのかお!

一攫千金を夢見てFXを始める人も多いよね

でも働かなくて済むなら一体いくら利益を出せばいいのか?

そんなみんな考える事を分析した記事があったので紹介するよ

「いくら蓄えがあれば二度と働かないで済むか」これの答えが難しい理由は、あなたがどれだけ長く生きるのか誰にも分からない部分にあるでしょう。仮にあなたが10年生きるとして年間4万ドル支出する場合は、単純に40万ドル手元にあればいい計算になります。

しかし10年を超えて生きてしまえば、取り返しのつかないことになるでしょう。

もちろんこれは貯蓄が増えないと仮定した場合の話になります。代わりに株式市場に投資していたらどうでしょうか。物事は非常に複雑になりますが、これに答えてくれる研究結果は存在します。

ソース先

How Much Money Do You Need to Never Work Again?

https://medium.com/money-the-simple-way/how-much-money-do-you-need-to-never-work-again-8ebeda2bf0ee

株式投資で半永久的に残高が増える

貯蓄の株式運用がいかに良い考えであるか、まずは単純化して考えてみましょう。

年7%の利益が出る株式に毎年2.5万ドルずつ投資した場合、資産は15年で67.2万ドル以上となります。ここから年4万ドルを支出したとしても、年間4.7万ドルずつ増えていくため、ポートフォリオは成長し続けることになります。

こうなれば、あなたの口座には半永久的にお金が増え続けていくのです。

とはいえこの仮説には大きな問題点があります。当たり前のことですが、株価はたえず右肩上がりを続けるわけではないのです。長期的には上がっていても、常に上下し続け、これが大きな問題になってきます。

ちなみに株式投資ならSBI証券をおすすめするよ!

最近クレジットカード積立も始まったし僕も株式投資に使っているメインのネット証券会社!

米国株アプリもリリースして更に使いやすくなってきたし、NISA口座も開設できる!

持っていない人は是非口座開設をしておこう!

順序リスクによる影響

株価の上下がどのような影響を及ぼすのか、再び単純化して説明します。

あなたは退職前に100万ドルの貯蓄を持っているとします。株に投資してから一年後に株価は2倍になり、その翌年に半分になるシナリオ(A)と、損益の順序が逆のシナリオ(B)を考えてみましょう。

シナリオA(最初に株価が倍)

- 投資1年目:100万ドルが2倍(+100%)になり残高200万ドル

- 投資2年目:200万ドルが半分(−50%)になり残高100万ドル

シナリオB(最初に株価が半分)

- 投資1年目:100万ドルが半分(−50%)になり残高50万ドル

- 投資2年目:50万ドルが2倍(+100%)になり残高100万ドル

どちらのシナリオでも二年目に同じ残高があることがお分かり頂けるはずです。しかしあくまでこれは100万ドルを1ドルも使わない場合の計算であり、運用しながら取り崩していけば大きな影響を与えることになります。

次に分かりやすいように投資1年後に50万ドルを取り崩すと仮定して、2つのシナリオを見比べてみてください。

シナリオA(最初に株価が倍)

- 投資1年目:100万ドルが2倍(+100%)になり残高200万ドル

- ここで50万ドルを引き出すので、残高150万ドル

- 投資2年目:150万ドルが半分(−50%)になり残高75万ドル

シナリオB(最初に株価が半分)

- 投資1年目:100万ドルが半分(−50%)になり残高50万ドル

- ここで50万ドルを引き出すので、残高0万ドル

- 投資2年目:0万ドルが2倍(+100%)になり残高0万ドル

この例で出したのがいわゆる「順序リスク」。収益率の順序の違いにより大きく保有資産残高の水準が変動することが分かります。

株価上下の順番が変わっただけでこれほど差が出るのか

この例は極端だけど順序リスクを知ってるのと知らないのとでは資産運用に差が出るのは確実だろうね

んーかと言ってこのリスクをどう回避すれば・・・

そう来ると思ってました!!次を見てみましょう!

順序リスクの解決策は分散投資

「順序リスク」を減らす1つの方法は、リスク特性の異なる資産クラスに分散して投資運用することです。例えばあなたが資産を株式市場だけで運用している場合、株式市場のボラティリティ(価格変動の度合い)に晒されるでしょう。

しかし保有資産の半分を株式に、もう半分を債券に入れていればどうなるでしょうか。株式がひどい下落相場の年になっても影響を受けるのはポートフォリオの半分だけなのです。

債券が上がっていればこれを売り、株式を購入する資金にすることができます。

このリスク分散戦略は私たちのポートフォリオに強固な防衛をもたらしてくれますが、長期の場合はどうでしょうか。ここでさらに詳細な調査結果を見てみたいと思います。

トリニティスタディについて

ここで投資に関する論文を紹介します。

米トリニティ大学が1998年に有名な論文『退職金の節約:持続的な取り崩し率の選択(通称:トリニティスタディ)』を発表しました。

これは簡単に言えば「退職後に自分の株や債券資産をどれだけなら取り崩して生活しても死ぬまでゼロになることはないか」を調べたものです。

研究者らは米国の1926年から1995年の株式&債券価格チャートのデータをもとにシミュレーションを重ねているため、世界恐慌や第二次世界大戦、オイルショック等の暴落の影響も十分に考慮された現実的な計算シミュレーションと言えます。

退職後の持続的な取り崩し率と”4%ルール”

結論を先に言うと、運用資産からの合理的な引き出し率は4%。つまり株式50%債券50%の資産をつくり、取り崩しを年4%の範囲内に収めれば、資産は減ることなく運用し続けられる可能性がほぼ100%だという結果が出たのでした。

年間支出を4万ドルと仮定した場合、その25倍にあたる100万ドル(約1億円)が退職後に運用し続けられる保有資産の目安になると言えます。

年間支出4万ドル ÷ 4% = 保有資産の目安100万ドル

4%ルールも万能ではない

しかし退職直後の株の値動き次第では天国とも地獄ともなり得ます。

あなたの保有資産は100万ドルで、年間支出は4%ルールに基づき4万ドルを想定してみましょう。

今後30年間リスク分散させず、株だけで運用したとします。そしてこの30年の間には、

- 年間20%の利益を生む「絶好調な10年」

- 年間7%の利益を生む「好調な10年」

- 年間5%の損失を生む「不調の10年」

があったとします。

これら10年がどの順序で訪れるかによって、保有資産残高は大きく変わることになるのです。

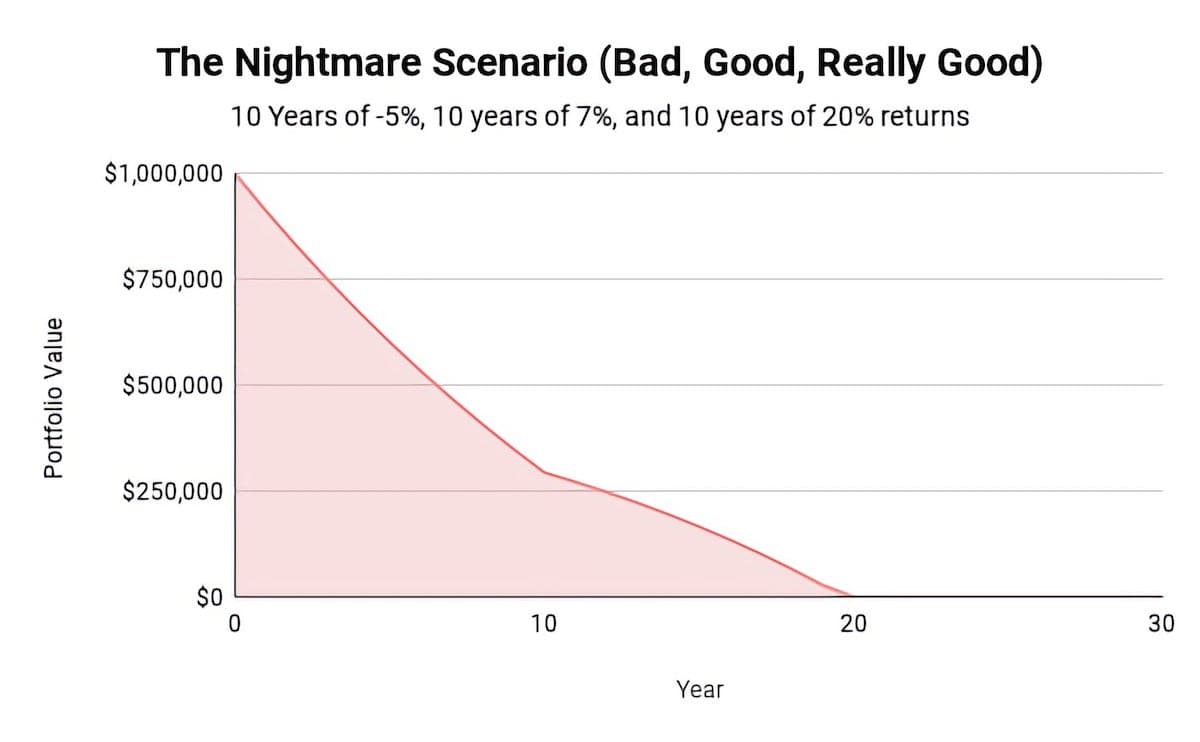

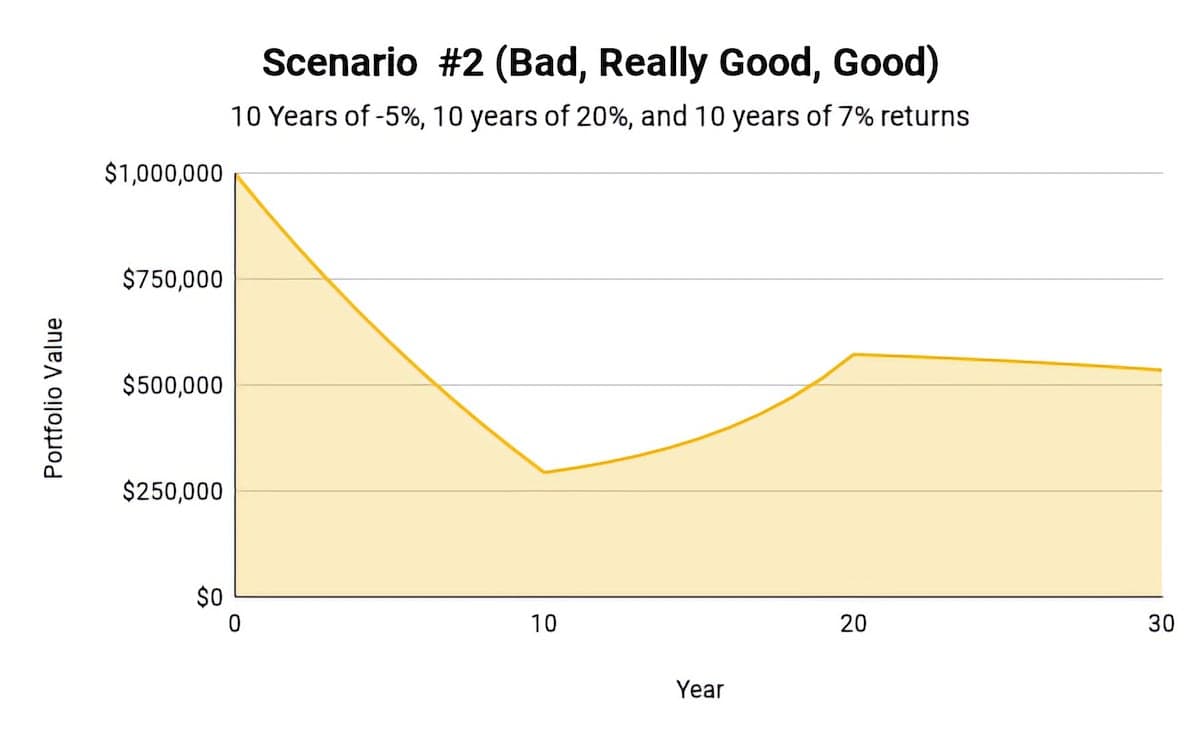

悪夢のシナリオ:相場が不調→好調→絶好調と続く場合

保有資産100万ドルから年間4万ドルを取り崩していき、「不調の10年」「好調の10年」と続く場合は最悪です。ポートフォリオは回復できず、約20年で資産がなくなってしまうでしょう。

平凡なシナリオ:相場が不調→絶好調→好調と続く場合

保有資産100万ドルから年間4万ドルを取り崩していき、「不調の10年」「絶好調の10年」と続く場合はまだマシと言えます。最初の10年で資産が大きく減ることになりますが、その後の10年の年20%の利益がポートフォリオを回復させてくれるでしょう。

退職時の資産100万ドルから始まり、その後30年間で100万ドル以上を使っても、口座には50万ドル残っていることになります。

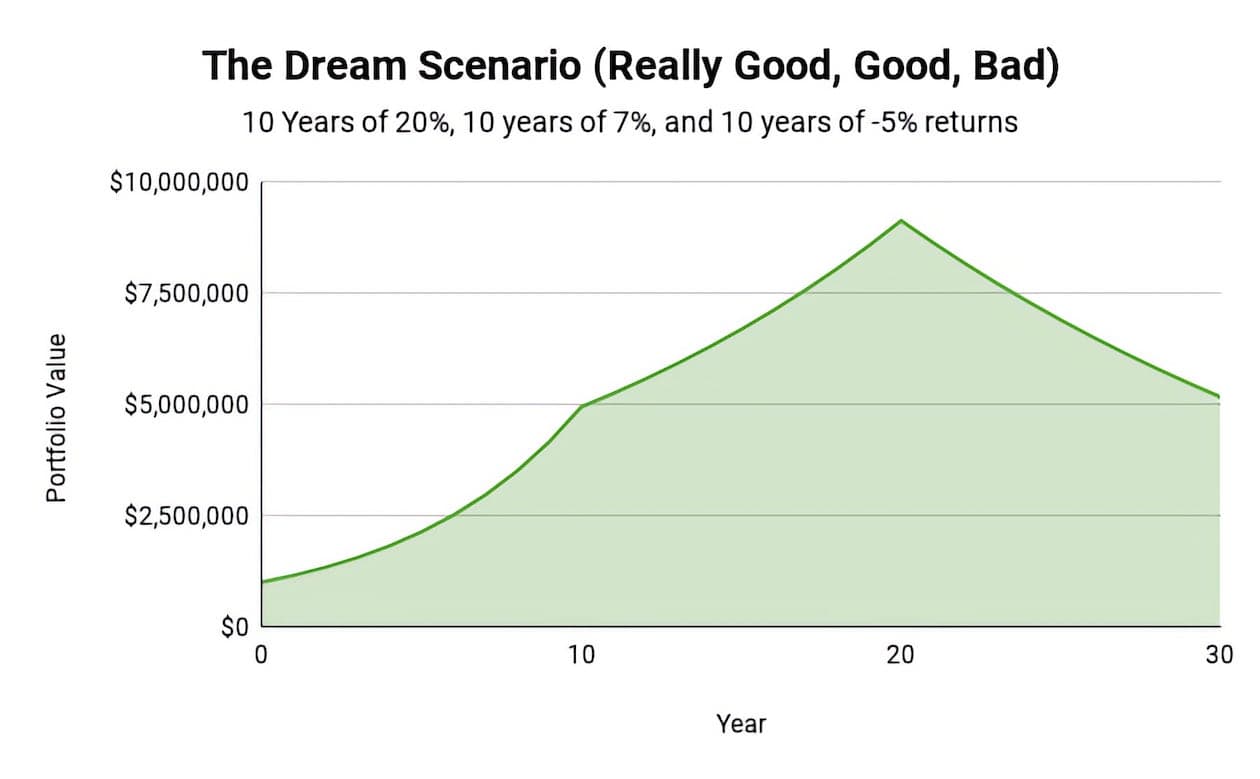

天国のシナリオ:相場が絶好調→好調→不調と続く場合

保有資産100万ドルから年間4万ドルを取り崩していき、「絶好調の10年」「好調の10年」と続く場合は夢のような結末を迎えます。20年目でポートフォリオはなんと900万ドルまで成長します。

その後「不調の10年」がありますが、30年目で保有資産は500万ドルとなっているはずです。

なおこれらのシナリオはあくまで単純化した数値を適用したものであり、年20%の利益が10年間も続くようなことは想像しにくく、現実的なシミュレーションでないことは留意すべきでしょう。

いくら蓄えがあれば二度と働かないで済むか

さて、本日のお題は「いくら蓄えがあれば二度と働かないで済むか」でした。

退職後に年4万ドルの支出が必要であれば、4%ルールにより、25倍の100万ドルの保有資産で良いことが分かりました。

しかしタイミング次第では4%ルールが通用せず、30年と経たずに資産を大きく減らしてしまう可能性があることも分かりました。

ピンポイントに答えが存在しない以上、どこまで保有資産を高め、リスクを減らした状態で現役引退をするのか。ここでお話ししてきたことを踏まえて、一人一人がそれぞれの尺度で決断していかなければならない問題と言えますね。

1億円運用すれば年間400万使っても大丈夫かもしれないと!で、その1億円はどうやって入手するのでしょうか!

それは汗水垂らして働いてもろて。あ、ニートだったね君

なんとかして投資で稼いで生活できるように頑張りたいと思います!

でも投資始めてから20kg太ったんでしょう?死ぬよ?

ほんとそれな。痩せたいんだけど、痩せないんだよ。マジでどうしよう

初心者からここまで成長したFX YouTuber JINがおすすめする業者は以下の通り

中長期トレーダー向きな高スワップ金利の「みんなのFX」

サーバーが強い安定のFX業者「GMOクリック証券FXネオ」

外貨注文情報がありがたい「外為どっとコム」

初心者も使いやすい「GMO外貨」

CFD取引なら「GMOクリック証券」

画期的なシステム「ノックアウト・オプション」が使える「IG証券」

自動売買のトラリピが魅力的な「マネースクエア」

JINも使っている個別株の取引にオススメな「SBI証券」

Twitterもよろしく!

動画・ブログの通知やJINの投資に関して呟いてます