NISAの種類で、ジュニアNISAってのがあるけど、これってなに?

少額投資非課税制度のNISAでは、一般NISA/つみたてNISA以外に“ジュニアNISA(ニーサ)”があります。

こちらは18歳以下のお子さんがいる家庭に限られますが、使える人は使っておきましょう。

お子さんの教育費用を貯めている人は、ぜひジュニアNISAも知っておいてくださいね。

お子さんの教育資金に、ジュニアNISA!

子供がいる家庭を持つ人は、ぜひジュニアNISAも知っておいてくださいね

ジュニアNISA(ニーサ)ってなに?

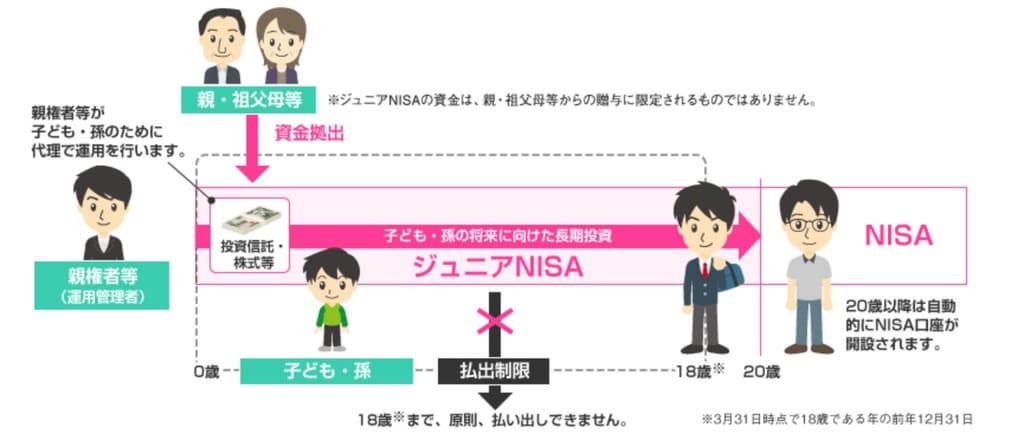

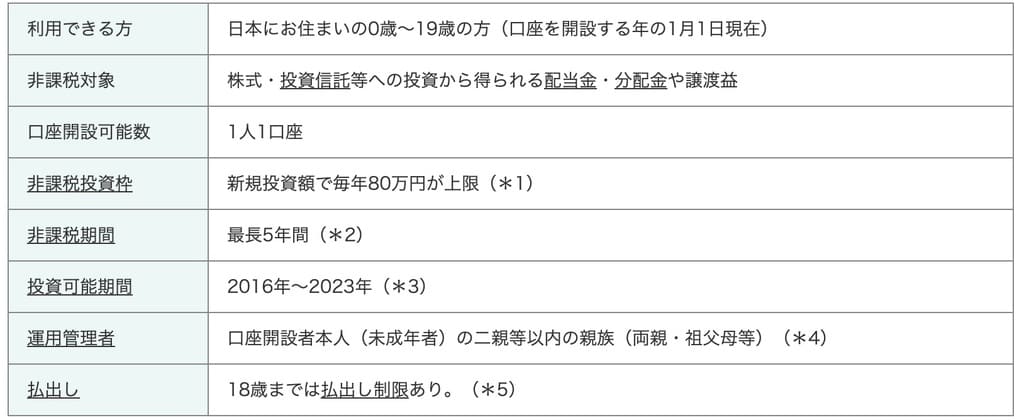

ジュニアNISAの概要

引用元:金融庁

ジュニアNISAとは、非課税期間が5年間で、株式にも投資できるので一般NISAに近い制度、と思って頂ければOKです。

限度額が一般NISAに比べてわずかに低い80万円なので、一般NISAの限度額が低くなったものと考えればいいですね。

お子さん名義で口座開設して、20歳になると自動的にNISA口座に移管される投資口座です。

もちろん未成年のお子さんが運用はできませんから、親のあなたか祖父母が子供のために残す教育資金と考えてください。

しかしこのジュニアNISAは、実はあまり浸透していなくて不人気の理由があるわけです。

子供が18歳になるまで引き出せない

ジュニアNISAが不人気な理由として、原則子供が18歳になるまでお金を引き出すことができないデメリットがあります。

子供が18歳に近い年齢で数年運用するならいいですが、まだ2〜3歳のお子さんのために貯める口座としては向いてないかと思います。

18歳ということは高校入学では使えず、ジュニアNISAの目的は自ずと大学入学の教育資金に限られますからね。

ジュニアNISAにはこの引き出し制限がある分だけ、NISAの中では不人気でした。

しかし制度が廃止される今、注目を集めています。これについては後述しますが、まずはメリット・デメリットを見ていきましょう。

ジュニアNISA(ニーサ)のメリット

引き出し制限もあるジュニアNISAですが、運用することのメリットもありますのでまずはそこから見ていきましょう。

メリットは以下2つ。

ロールオーバー(継続管理勘定)をすれば18歳までずっと非課税

ジュニアNISAに預けた資産は、ロールオーバーという制度を使えば、その後子供が18歳になるまでずっと非課税のまま持つことができます。

ジュニアNISAを始める時のお子さんの年齢にもよりますが、もし0〜2・3歳の小さいお子さんの場合は、ジュニアNISAに預けた資産は18年近く非課税で持つことができるわけです。

年齢が小さいお子さんほど非課税で持てる期間も長くなりますが、引き出せない時間も長くなります。

もし18歳になる前に途中売却した場合は、出金制限付きの口座にお金が入れられ、再び非課税で投資はできないので注意してくださいね。

米国株に投資できる

SBI証券のジュニアNISA口座では、日本株やETFだけでなく、米国株を含む外国株にも投資できるのでおすすめです。

どこに投資できるかは証券会社によって異なりますので、米国株に投資したい人は必ずSBI証券で口座開設してくださいね。

米国株は開始以来ずっと上昇を続けていることで有名で、投資先の定番です。

僕も一般NISAで買っていますが、アメリカの企業の株ならどれを買っても上がってくれる安心感があります。

FXでは予想を外しまくっている僕でも、米国株ではトータルでプラスにできているくらい簡単です。

ジュニアNISAで投資先を選ぶなら、米国株を中心に買ってみてくださいね。

ジュニアNISA(ニーサ)のデメリット

ジュニアNISA(は確かにお得な制度ですがデメリットもあります。

デメリットも理解しておいてくださいね。

引き出し制限がある

ジュニアNISA最大のデメリットは、子供が18歳になるまでお金が引き出せないこと。

子供が18歳まではロールオーバーをすればずっと非課税で持てますが、一度売却してしまうともう投資には利用できなくなります。

ジュニアNISAを使うなら、この引き出し制限だけは気をつけてください。

ある程度の年齢が上のお子さんでないと、20年近く資金が固定されてしまうことになります。

金融機関の変更ができない

ジュニアNISAは基本的に金融機関を変更することができなくて、一度解約すると通常通りに課税されます。

翌年からは他の金融機関でジュニアNISAを開設できますが、今までの分はすべて通常の課税口座と扱いが同じになります。

一般NISAとつみたてNISAのように、今まで積み立てた分は非課税で持っておくということはできませんよ。

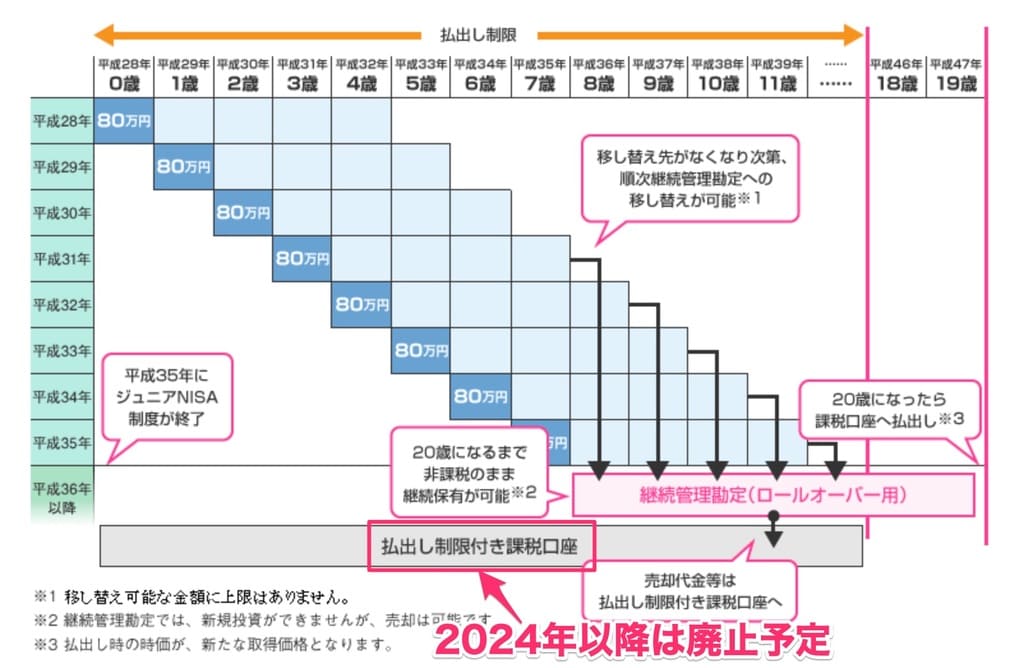

ジュニアNISA(ニーサ)は2023年で終了予定

ジュニアNISAの制度

引用元:金融庁

ジュニアNISAは、残念ながら2023年で終了予定です。

2020年度の税制改正によると、一般NISAは2024年以降は低リスクの運用枠=つみたてNISAと同枠が追加され、以降はこの低リスク枠に積み立てしないと、株やETFを自由に買えない制度に生まれ変わります。

株やETFの中には手数料高いものが多かったので、むやみに手数料が高い銘柄に手を出さないための安全策なのでしょう。

僕も一般NISAを運用していますが、制度変更後も一般NISAは継続するつもりです。

ジュニアNISAに関しては制度の変更もなく、制度自体が終了します。

ジュニアNISA終了前の今が始め時

ジュニアNISAの期間

引用元:金融庁

ジュニアNISAは終了ですが、実は終了が迫っている今が始め時と言われています。

ジュニアNISAの最大のデメリットである引き出し制限ですが、制度が終了される2023年いっぱいで廃止が決定しました。

財務省が発表した「令和二年度税制改正」を見ると、以下のような記載があります。

(2)未成年者口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税措置(ジュニアNISA)について、次の措置を講ずる。

令和2年度税制改正の大綱(1/9) https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2020/02taikou_01.htm#01_01

未成年者口座開設可能期間は延長せずに終了することとし、その終了にあわせ、令和6年1月1日以後は、課税未成年者口座及び未成年者口座内の上場株式等及び金銭の全額について源泉徴収を行わずに払い出すことができることとする。

つまりジュニアNISAに預けた資産はロールオーバーで子供が18歳までずっと非課税で持つこともできますが、2024年1月1日以降は途中売却してもOKで、それに対して税金がかからないということになります。

もちろん子供が20歳になるまで非課税のまま持ち続けることも可能です。

引き出し制限さえなくなれば、ジュニアNISAは超お得な制度に生まれ変わります。

ジュニアNISAの上限は年間80万円ですが、すべて使い切る必要はないので少額でもOKですよ。

ジュニアNISAを運用してみたい人は、米国株に投資できるSBI証券で始めてみてくださいね。

NISAに関しての記事はこちらからどうぞ

子供の教育資金が心配だからなぁ…

僕もジュニアNISAで子供のために、お金を貯めておかなきゃ

あ、あのな、子供がいないとジュニアNISAの口座開設はできないんだぞ?

しってるよ・・・とりあえず婚活から始めるか・・・

廃止が決まった今だからこそジュニアNISAを検討してみるのもアリかなと思います!

初心者からここまで成長したFX YouTuber JINがおすすめする業者は以下の通り

中長期トレーダー向きな高スワップ金利の「みんなのFX」

サーバーが強い安定のFX業者「GMOクリック証券FXネオ」

外貨注文情報がありがたい「外為どっとコム」

CFD取引なら「GMOクリック証券」

画期的なシステム「ノックアウト・オプション」が使える「IG証券」

自動売買のトラリピが魅力的な「マネースクエア」

JINも使っている個別株の取引にオススメな「SBI証券」