ネトフリ大暴落したしそろそろ買い時かしら

ちょい待った!まだここから半値下がる可能性があるそうです!

どひゃー!マジかよ危うく自死するとこだったわ

先日Netflixの株価が大暴落しましたが、専門家によると、ここからさらに約半値まで下げる可能性があるとのこと。金融メディアMarket Watchのオピニオン記事が注目を集めています。

ソース先

This math shows why Netflix’s stock price could plunge to $121

株価はまだ底打ちしていない

動画配信サービス大手「Netflix」は2022年第1四半期に新規契約者が減少。次の四半期もさらにこれが加速するとあって、同社のビジネスモデルに暗雲が立ち込め始めています。

Netflix株価はすでに52週高値から67%急落し、年初来で39%下落。

しかしまだこれでも底には達しておらず、ここからさらに50%下げると考えられているようです。

大きな危険信号が灯っている

Netflixがコンテンツ主導のビジネスモデルである以上、会員数の成長鈍化は大きな危険信号でしょう。しかも新しいコンテンツ制作のために数十億ドル投じたところで新規加入者が現れないという八方塞がりな状況に陥っています。

会員減少が止まらない

Netflixは激しい競争でシェアを奪われたことにより、価格決定力が制限されてしまい、現在の株価に見合うだけの成長と利益を生み出すことができなくなってしまいました。

同社は約10年ぶりに有料会員数が減少(△20万人)し、第2四半期ではこの数字が200万人になると予想されています。

「Disney+」や「Amazon Prime Video」「Apple TV」など資金力のある競合他社も莫大な投資を続けてサービス改善に努めているため、会員減少はこれから当たり前になってくることでしょう。Netflix社はいま多くの課題に直面しています。

コンテンツ支出を増やしてもFCFが改善しない

Netflix社のフリーキャッシュフロー(FCF)は2020年に10年ぶりに黒字に。しかし黒字化した主な理由は、同社がパンデミックによりコンテンツ支出額を削減したためでした。

フリーキャッシュフロー(FCF)とは:

純現金収支とも呼ばれており、会社が本業で稼ぎ出した売上から事業維持のために必要な設備投資などの支出を差し引いた後に残る「自由に使えるお金」のこと。通常FCFは借入金返済・株主への配当・事業投資などの用途に使われる。

つまり同社はもはや制作費をあげたところでFCFを増やすことが出来ていないのです。

これまではコンテンツ制作の予算をあげれば加入者が増加する傾向が見られたので、支出は価値があるもののように思えたのですが、2022年第1四半期の決算を見る限り、その関係は崩れてしまったと言わざるを得ません。

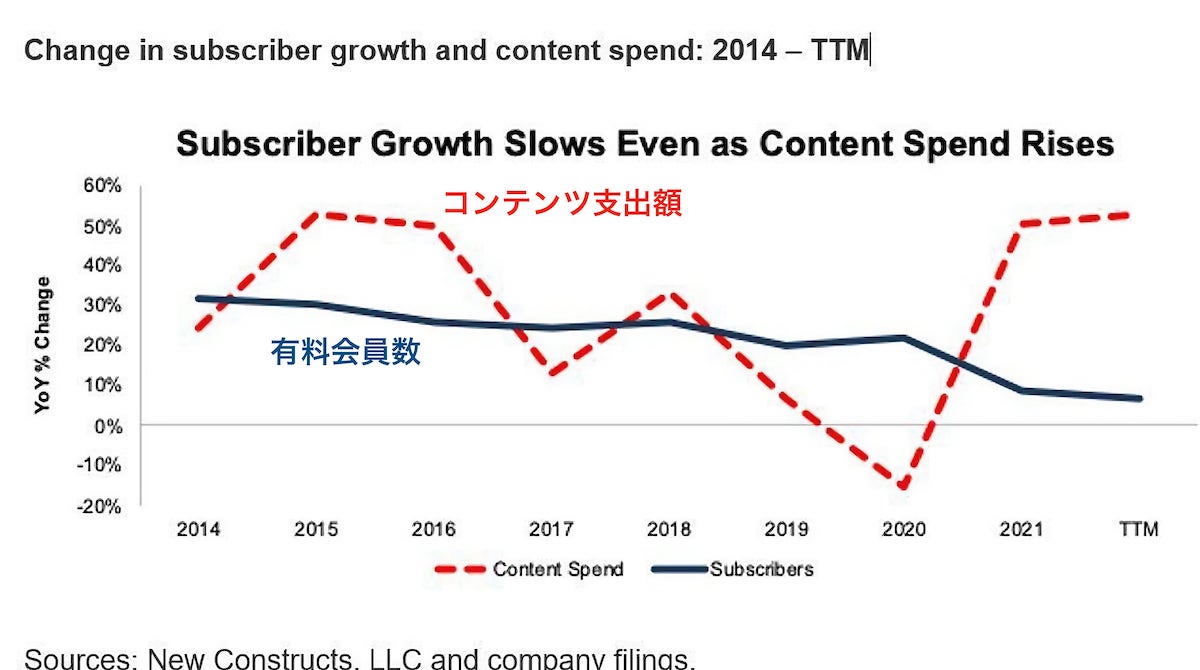

以下の折れ線グラフがこの状況を明確に示しています。

コンテンツ支出額が増えても会員数は減少

- 2020年のパンデミックでコンテンツ支出額が削減されFCFが黒字化した

- 2020年〜2021年にかけてコンテンツ支出額が大幅に増加したが、その後12ヶ月にわたり会員数は減少を続けた

人気のスポーツ生配信には手を出していない

またNetflixはスポーツの生配信を行わない姿勢を貫いています。

DisneyやAmazon、CBS、NBC、Foxなどの配信プラットフォームはNFL(アメフト)やNHL(ホッケー)など人気スポーツの放映権獲得合戦を繰り広げており、Netflixに差をつけているのはご存知でしょうか。

最近ではAppleも野球の生配信を開始し、各社ともスポーツファンを幅広く取り込んでいます。

制作費出しまくっても加入者が増えないとか致命的では

なんまいだーなんまいだー

株価は121ドルが妥当

リバースDFC法を用いて計算してみると、Netflix社の予想する将来キャッシュフローはかなり楽観的であることが分かりました。1株121ドルが妥当との見方が出ています。

1株240ドルに見合う収益とは

同社が現在の株価(240ドル前後)を正当化するためには、以下を実現せねばなりません。

- 2027年まで税引後営業利益を平均+12%に維持する

- 2027年まで毎年+13%の収益成長を続ける

このシナリオでは、2027年のNetflix社の収益は595億ドル。

これは「フォックス・コーポレーション」の過去12ヶ月の収益の4.4倍、「パラマウント・グローバル」の2.1倍、そして「パラマウント・グローバル」と「ワーナーブラザーズ」「ワーナー・ブラザース・ディスカバリー」を合算した収益の1.5倍に相当します。

1株240ドルに見合う有料会員数とは

2027年までに595億ドルの収益を生み出し、240ドルという株価の期待に応えるためには、Netflixには次のいずれかの有料会員数が必要となります。

- 月額平均14.78ドル払う有料会員が3.35億人

- 月額平均11.76ドル払う有料会員が4.24億人

ちなみに現在のNetflix有料会員数は世界に2.22億人。

14.78ドルというのは米国およびカナダ在住の会員の月額平均課金代なのですが、Netflixを利用する大多数がそれ以外の国の加入者のため、世界的な平均課金額はこれを下回り、2021年時点では11.67ドルとなっています。

つまり1株240ドルの正当性を示すには会員数を今の倍に増やす必要があります。

これまでの財務実績を考えると

上では1株240ドルを想定したときの必要収益と必要会員数を見てきましたが、これまでのNetflix社の財務情報に照らし合わせてみると、株価は-50%が適正かもしれません。

今後の競争激化で同社の収益が減少し、一方でコンテンツ支出額が増え、加入者が離れて行った場合は、マイナスはさらに大きくなるでしょう。

現在の財務実績に即したシナリオだと

- 2027年まで税引後営業利益は平均+9%まで落ち込む(これは2014年以降の平均に等しい)

- 2027年まで毎年10%の収益成長を続ける(これは2022年Q2の予想に等しい)

この場合2027年の収益は513億ドル、1株121ドルとなります。

また月額平均14.78ドル払う有料会員が2.89億人、もしくは11.76ドル払う有料会員が3.67億人いることを意味しており、どちらの場合でも現在よりも会員数は多くなっています。

1株121ドルが適正とかここの株持ってる人死ぬど

頑張れネットフリックス!僕たちはずっと応援します!

初心者からここまで成長したFX YouTuber JINがおすすめする業者は以下の通り

中長期トレーダー向きな高スワップ金利の「みんなのFX」

サーバーが強い安定のFX業者「GMOクリック証券FXネオ」

外貨注文情報がありがたい「外為どっとコム」

初心者も使いやすい「GMO外貨」

CFD取引なら「GMOクリック証券」

画期的なシステム「ノックアウト・オプション」が使える「IG証券」

自動売買のトラリピが魅力的な「マネースクエア」

JINも使っている個別株の取引にオススメな「SBI証券」