老後が心配になってきた系FX YouTuber JINです。

今回は老後資金を運用できる”イデコ”という制度について詳しく解説していきます。

僕のように退職金がない自営業の人や、中小企業に努めている人は、老後資金について考えるキッカケにしてみてください。

FXのようなハイレバのリスクを取った資産運用は、イデコのような低リスクで堅実な資産運用があるからこそできるものです。

イデコは誰でも運用できる制度なので、ぜひ利用して老後資金の準備に役立ててくださいね。

老後資金の準備に、お得な制度“イデコ”

今のうちから、老後資金の準備を始めておいてくださいね

iDeCo(イデコ)とは?自分年金を作れる

引用元:イデコ公式サイト

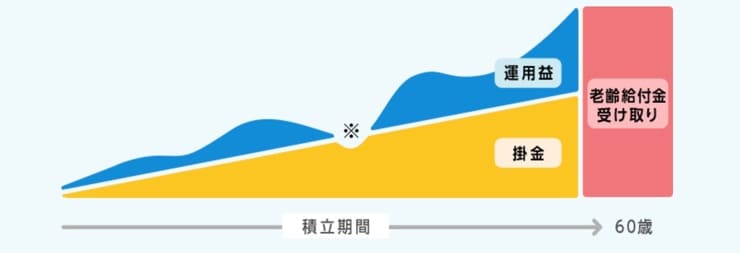

イデコとは簡単にいうと、自分でコツコツ積み立てて運用したお金を60歳になったら受け取れますよ、という制度。

ただ運用するだけではなく、イデコ口座内の投資で利益が出ても税金を払わなくていいんです。

目的は老後資金に限られてしまいますが、僕のような自営業では退職金もありませんから、老後が心配なんです。

会社員の人でも、中小企業の退職金は少ないと聞きますので、ある程度は自分で老後資金を用意しておかないと、苦労するかもしれません。

年金資産2,000万円問題で騒がれていて、老後が不安な人はイデコの制度は使っておくべきかと思います。

老後資金をコツコツ準備するなら、せっかくならイデコを利用してみください。

イデコの投資先は投資信託

イデコの投資先は投資信託に限られていますので、もし大負けしても2割程度のマイナスで済むはずです。

もちろん絶対ではありませんが、優良な投資信託さえ選べば大きな負けはない、と思います。

僕のFXのように、何千万円の含み損を抱えるような事態はほぼないはずなので、安心して運用を始めてみてくださいね。

投資信託なら中身はファンドマネージャーが運用していますので、何を買ったらいいかわからない初心者でも運用は簡単です。

FXで利益を出した方がいい?

僕は投資は、コアサテライト戦略という考え方で投資するべきと考えています。

コア部分では長期かつ安定的な投資信託でコツコツ運用して、サテライト部分でハイリスクのFXの投資していく。

このコアサテライトをバランス良く投資していくことで、大きな枠組で資産を増やしていくような戦略をとっています。

通常のコアサテライト戦略は投資信託の資産(アセット)クラスの枠組で考えますが、僕の場合はすべての投資を含めて考えるやり方です。

イデコのような堅実な投資で資産をコツコツ運用して、FXではある程度リスクをとってお金を増やしていく戦略です。

要はバランスが重要で、コア戦略の投資信託も運用しておいた方がいいですよ、ということ。

コツコツ積み立てる系の投資は、10〜20年後に大きな差が出ますので、今のうちからコツコツ運用しておいてくださいね。

ハイリスクばかりではなく、手堅い所も運用すること

これが僕のお金を増やす戦略なのです

お前のハイリスク投資はマイナスの方が上回ってるだろうに・・・

イデコのメリットは?

イデコを運用することのメリットを見ていきましょう。

メリットは以下2つ。

掛け金を控除できて税金を減らせる

イデコに投資するべき理由は、イデコに積み立てたお金は税金が控除できること。

つまりイデコに積み立てると節税になりますので、ここが他の投資と全く違うメリットです。

自分のために積み立てたお金で、しかも節税にもなるので、間違いなくお得な制度。

しかし節税と言っても積み立てたお金以上には税金は戻ってこないので、節税と言っても実質負担が減る程度だと思ってください。

それでも超お得であることには変わりないので、老後資金に備えるならイデコを使わない理由はないですよ。

運用益が非課税で受け取れる

イデコの受け取り金額

引用元:イデコ公式サイト

通常の資産運用では利益に20.315%の税金が課せられますので、利益のうち2割程度は税金を収めないとなりません。

これは僕の運用しているFXも同じ申告分離課税なので、税率は同じです。

しかし、イデコ口座内で運用している投資信託で利益が出ても税金は課せられず、利益はそのまま受け取ることができるんです。

運用益が非課税で受け取れるメリットは、NISA口座でも同じですね。

利益が非課税というメリットがあるからこそ、投資の初心者〜上級者までイデコを使ってみてくださいね。

使えるものは使っておくべきです。

NISAについてはこちらからどうぞ

イデコのデメリットは?

イデコは確かにお得な制度ですがデメリットもあります。

デメリットも理解しておいてくださいね。

運用に手数料を支払う必要がある

イデコは口座維持に手数料を支払う必要があることが、最大のデメリットです。

これはイデコを管理している国民年金基金連合会に支払いますので、どこのネット証券で口座開設していても、手数料は必ず発生します。

イデコの運用は投資信託ですので、投資信託の運用手数料も支払う必要があり、意外と手数料がかさみます。

イデコを運用するなら、債券などのリターンが少ない資産に投資していると、手数料負けするかもしれませんので、株式に投資して積極的にリターンを狙ってくださいね。

60歳までは出金できない

イデコは老後資金に目的が限られていますので、一度積み立てしたけどやっぱり売却して出金するということはできません。

イデコに積み立てる時には、そこは理解して積み立てしてくださいね。

確かにイデコはお得ですが、無理してまで積み立てするものではないですからね。

あくまで老後資金なので、余裕資金で積み立てするようにしてくださいね。

イデコを運用するなら、SBI証券で米国株へ投資する

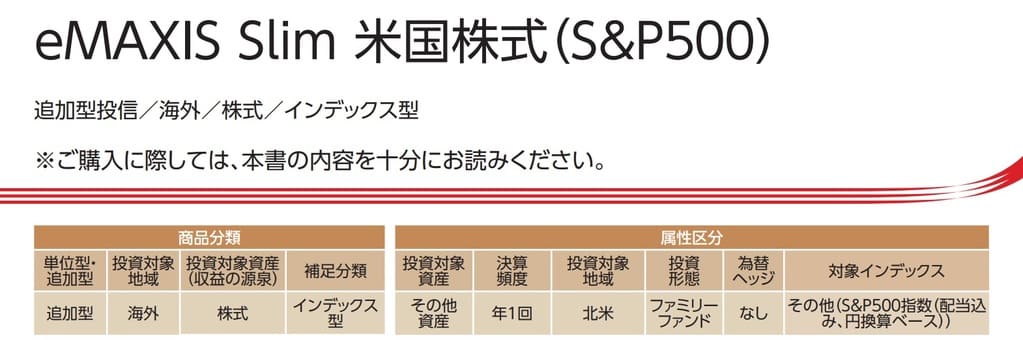

emaxis slim 米国株式(S&P500)の交付目論見書

イデコは投資先が投資信託に限られていますので、投資信託のラインナップが多いネット証券で始めるべきです。

僕は株を買うなら米国株に投資するべきだと思っていますので、運用するならeMAXIS Slim 米国株式(S&P500)が低コストでおすすめ。

投資の神様:ウォーレン・バフェット氏も、“米国株のS&P500”に投資を勧めています。

eMAXIS Slim 米国株式なら手数料も安いですし、イデコで米国株に投資するにはいい銘柄かと思います。

僕も米国株の個別株投資もやっていますが、米国株はずっと持っていても上がってくれる安心感がありますね。

イデコが気になった人は、SBI証券でeMAXIS Slim 米国株式に投資してみてくださいね。

僕たちの老後の、年金受給年齢は何歳だろう?

年金だけじゃ不安だよなぁ…

心配しすぎても良くないさ、できる所から備えていこう

イデコなら節税にもなる!

NISAを運用している人は、イデコにも積み立てしてみよう

低リスクな資産運用も、しっかり運用しておこう!

初心者からここまで成長したFX YouTuber JINがおすすめする業者は以下の通り

中長期トレーダー向きな高スワップ金利の「みんなのFX」

サーバーが強い安定のFX業者「GMOクリック証券FXネオ」

外貨注文情報がありがたい「外為どっとコム」

CFD取引なら「GMOクリック証券」

画期的なシステム「ノックアウト・オプション」が使える「IG証券」

自動売買のトラリピが魅力的な「マネースクエア」

JINも使っている個別株の取引にオススメな「SBI証券」