一般NISAがいいの?つみたてNISAがいいの?

以前の記事で、僕のオススメは一般NISAで米国株運用とお伝えしました。

実際のところ、みんなはどうやって運用しているの?

金融庁は、毎年NISA口座の運用状況の統計を公表しています。

2020年までのデータが公表されていますから、みんなの運用状況と照らし合わせてみてくださいね。

金融庁が発表しているNISAの利用状況から、みんなのNISA運用を参考にしてくださいね

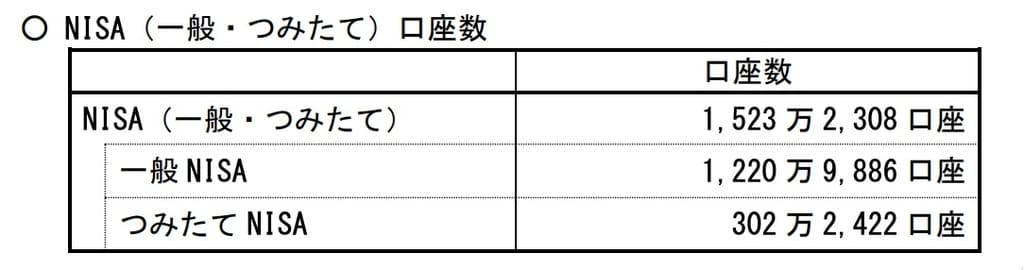

NISA(ニーサ)口座の利用状況調査

2020年末時点で、NISA口座数は“1,500万口座”を突破。

日本人の約8人に1人がNISA口座を持っている計算となり、こうして見るとまだまだNISAは浸透していないのかなと思います。

【2020年12月時点】NISA口座の利用状況調査

実際のところは日本人の28%は65歳と言われていますから、1億2千万人のうち投資が必要な人口は約9,000万人。

その中で1,500万人ということは、若者のうち6人に1人はNISA口座を持っている計算。

統計の中にはNISA運用している65歳以上もいますから、あくまでざっくり計算の目安と思ってください。

何が言いたいかというと、もしあなたがNISAを運用しているということは、それだけで情強なんですよ。

もしまだ運用していないなら、NISAを始めるだけで情強になれます

最初は僕のマネでも構いませんから、投資を始めたい人はNISAが初心者向きです。

必ず勝てるとは言いませんが、僕も実際に運用して利益が出ているので、信ぴょう性は高いと思います。

もし爆損しても、その時には僕の方が爆損してますから、僕を恨まないでくださいね。

投資に絶対はないからね、そりゃぁ僕だって失敗することはあるよ

いつも爆損してるイメージがあるんですがそれは・・・

でも現物株は成績がいいからそこは信ぴょう性無くはないな

ちなみにNISA口座を開設するならSBI証券をおすすめするぜ!

僕が株式の取引に使っているメインの証券会社だ!

最近米国株アプリもリリースされて使いやすくなったし、クレジットカードでの積立もできるようになったからますますおすすめ!

下のバナーから口座開設してくれよな!

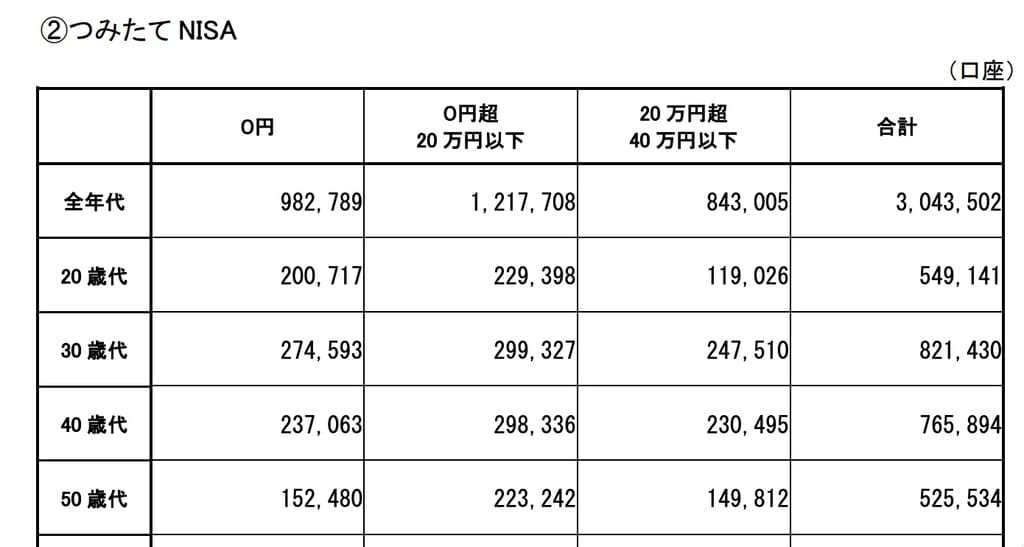

運用していない口座が大半

【2020年12月時点】NISA口座の利用状況調査

NISA口座の内訳を見てみると、約半数の口座は買付していません。

つみたてNISAで見ても、約3分の1は口座を持っているだけ。

投資は毎月定額を積み立てる必要がありますから、貯金できる余裕がない人が多いのかもしれませんね。

またNISAを始めようと思ったけど、口座開設で終わってしまったのでしょう。

せっかくNISAの口座開設したなら、非課税のメリットを活かして運用までしないともったいないですね。

NISAは上限が決まっていますが、必ずしも上限まで積み立てる必要はありません。

毎月数千円~1万円でも、僕は構わないと思います。

投資をしているか、していないか。それだけでも大きな違いですよ。

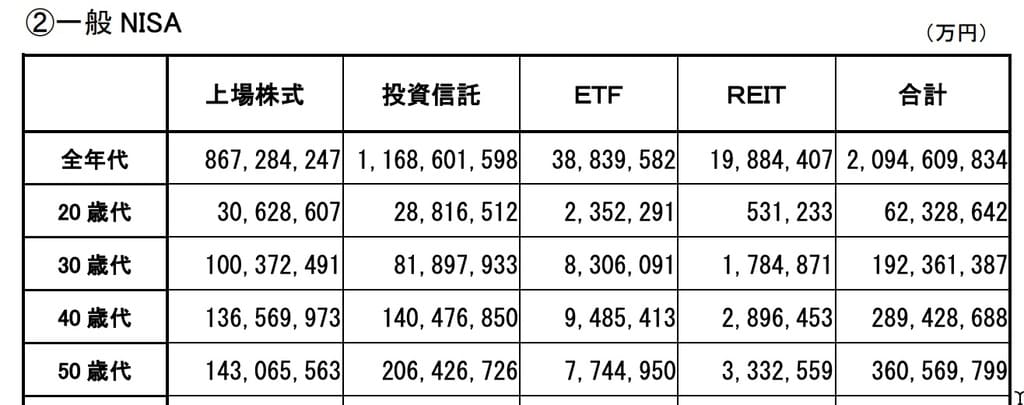

一般NISAでも投資信託で運用している人が多い

まずつみたてNISAは金融庁が選んだ投資信託と一部ETFに限られていますから、インデックス投資で運用することになります。

一般NISAは運用する銘柄に制限はありませんから、投資信託でも株・REITでもOKです。

統計を見ると、約5割が投資信託で運用しています。

株が4割、残りが1割、という統計です。

一般NISAでは国内株や外国株、投資信託からETFまで、投資先は何でもOKですが、一番カンタンなのは投資信託ですからね。

一般NISAでもインデックス投資に積み立てしながら、残りのNISA枠で株を売買する人が多いのではないかと思います。

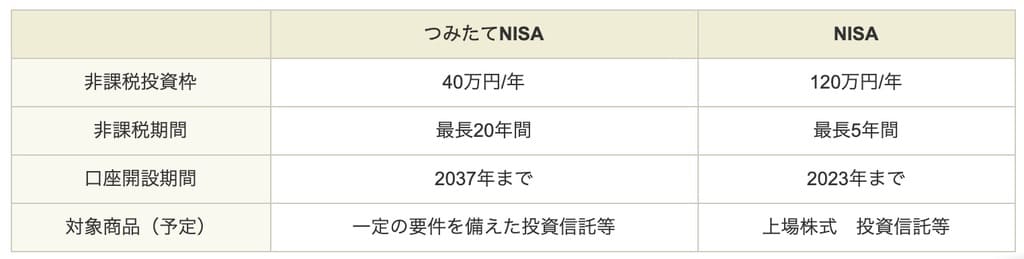

一般NISAとつみたてNISAをおさらい

つみたてNISAと一般NISAの違い

一般NISAとつみたてNISAの主な違いは、投資対象と限度額。

一般NISAでは何でもOKで年間120万円まで上限があるのに対して、つみたてNISAは優秀な投資信託だけで年間40万円までです。

どちらか一方しか選べませんので、お好きな方を運用することになります。

万人向けはつみたてNISAですが、僕のオススメは一般NISAです。

データにもありましたが、約8割の人が一般NISAを選んでいる所を考えると、やはり一般NISAの方が上限額が高くて様々な銘柄に投資ができ、柔軟性が高くて人気なのでしょう。

上限額が低いと利益確定もできませんから、一般NISAでガンガン投資した方が投資らしい投資ができますからね。

ちなみに過去にどっちが良いか?という記事を書いてますのでこちらも是非参考にしてみてください。

https://jinfxblog.com/archives/12510

インデックス投資は貯金的な意味合いが強い

投資で利益を出すなら、「インデックスファンドに毎月積み立て」。

確かにこの方法なら利益が出る可能性は非常に高いですが、それは貯金的な意味合いが強いと言わざるを得ません。

利回りは良くて数%というところでしょうか。

コロナ後の株高ではもっと利益が出ているかもしれませんが、僕のように上がる銘柄を選定して米国株を買っていれば年利20%超えも夢じゃないです。

投資の神様であるウォーレン・バフェットも年利20%と言われていますが、コロナ後の株高のような事態になれば、もっと利益が出て当然です。

投資は利益が出そうなジャンルにお金を入れておくことで、お金を増やすことが本質です。

上がりそうなジャンルを見極める練習に、NISA枠の上限の高さは最適なんです。

もし損切りすることになっても、上限額が高ければ次の投資も非課税で運用できますからね。

米国株のハイテク銘柄を買う

動画でも僕の成績を公開しましたが、NISAも特定口座の成績も含めて1,000万円以上利益が出ました。

どうやって利益を出したかは単純で、上がりそうな銘柄をコツコツ買っていただけなんですね。

コロナ渦でハイテク株は軒並み最高益を叩き出しているように、これからのDX(デジタルトランスフォーメーション)と言われる時代はハイテク分野が大きく伸びます。

理想としてはハイテク分野の米国株を選んで、コツコツ買ってみてください。

もし選ぶのがめんどうという人は実際選ぶのも手間ですから、NASDAQ100などのハイテク分野の指標に積み立てしてもいいと思います。

一般NISAの上限120万円まで積み立てできない人でも、選ぶなら一般NISAです。

上限は高いに越したことはありませんからね。

僕のオススメはSBI証券で始まったクレカ積み立てでインデックスファンドに積み立てして、残りは米国株でしょうか。

クレカ積立についてはこちらを参考にしてみてください。

https://jinfxblog.com/archives/19207

一般NISAなら投資先は自由ですから、資金に合わせて柔軟に選べる点は嬉しいポイントですね。

投資初心者の人は、NISA口座で運用してみてくださいね。

NISAを始めたのに運用しないのは、本当にもったいない

NISAは「老後資金は自分で用意してくれ」という国からのメッセージですよ

出金も自由だから、途中でやめることもできてリスクも少ない

NISAは運用しない理由がない!

投資は米国株!初めての人は僕のマネから入ってみてもいいかもネ!

NISA口座を開設して、コツコツ投資していこう!

初心者からここまで成長したFX YouTuber JINがおすすめする業者は以下の通り

中長期トレーダー向きな高スワップ金利の「みんなのFX」

サーバーが強い安定のFX業者「GMOクリック証券FXネオ」

外貨注文情報がありがたい「外為どっとコム」

CFD取引なら「GMOクリック証券」

画期的なシステム「ノックアウト・オプション」が使える「IG証券」

自動売買のトラリピが魅力的な「マネースクエア」

JINも使っている個別株の取引にオススメな「SBI証券」