2024年から始まる新NISAは、非課税期間が無期限化!

老後資金にもできるようになったNISAと、自分年金が作れるイデコは、用途が重複しているという意見もあります。

今回は「イデコ VS 新NISA」の制度を比較してみましょうね。

ぜひ最後まで読んで、学んでいってくださいね。

NISAにすべき?イデコにすべき?

制度の違いをおさらいしてみましょう

新NISAが2024年に開始!1,800万円まで非課税で投資ができる

以前の記事でもお伝えしたNISA制度は、2024年から新しくなります。

合計1,800万円まで非課税で投資することができ、年間の上限は大幅に引き上げられて360万円まで。

老後資金から10〜20年後の未来のために積み立てできる、柔軟な制度になりました。

今回は自分年金が作れるイデコと、新NISA制度を比較してみましょう。

新NISA制度について、過去記事を参照してくださいね。

https://jinfxblog.com/archives/30155

新NISAがあればiDeCo(イデコ)は不要?制度を比較

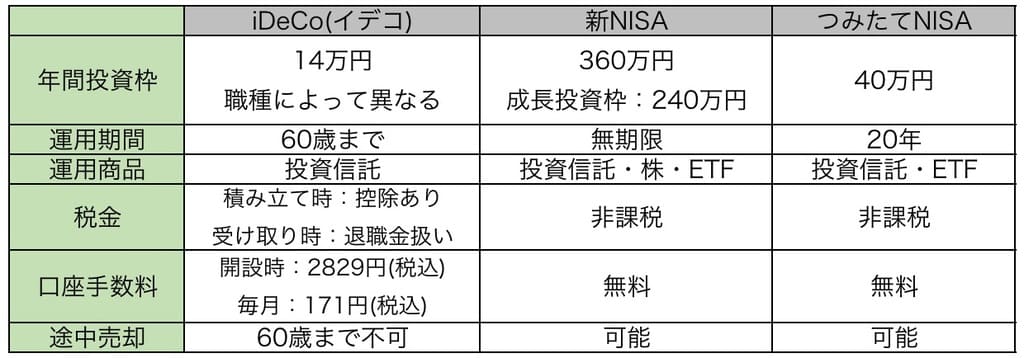

新NISAとiDeCo(イデコ)の制度比較

新NISA制度でイデコの比較は、表の通り。

税金面でいえば、イデコは節税になりますが受け取り時は退職金扱いになり、場合によっては税金を支払うこともあります。

一方でNISAは節税にならないですが、受け取り時は何も考えずに売却できるのでシンプルですね。

手数料面でいえば、イデコは口座開設や運用時に口座維持のために手数料を支払い続けなければなりません。

投資信託の信託報酬は必ず支払う必要がありますが、口座維持に手数料を払い続けるイデコは、しっかり運用して利益を出し続ける必要があります。

そしてつみたてNISAやイデコは基本的に投資信託ですが、新NISAでは成長投資枠で米国株などの個別株にも投資ができます。

制度の違いはしっかり理解して、どちらがいいか選んでくださいね。

iDeCo(イデコ)は退職金の代わり

制度から見ると、あえてイデコを運用する必要はないように思えますが、イデコはあくまで年金の3階建て=退職金の代わり。

僕のような自営業や退職金のない中小企業で働いてる人は、大企業で働いてる人より退職後のお金に苦労するケースが多いようです。

イデコは投資より退職金代わりと考えれば、イデコを運用すべき人は退職金がない人。

退職金がない人はイデコで自分年金を作っておかないと、老後資金に不安が残りますからね。

こればかりは職業や会社の制度によりますから、まずはお勤めの会社の退職金について調べてみてくださいね。

転職などでiDeCo(イデコ)を運用しなくてはならない人がいる

転職時の企業年金移管先

引用元:国民年金基金連合会

退職金がある会社でも、企業型確定拠出年金の会社から転職した場合はイデコを始める必要があります。

個人型のイデコの口座開設して移管手続きをしないと、せっかく会社が積み立てしてくれたお金が、運用で増やすどころか手数料で減ってしまいます。

以前の記事でも取り上げた通り、退職金制度自体を理解していない人が多いせいか、イデコに移すべきお金が112万人も放置されています。

イデコは無理に始める必要はないと思いますが、始めなくてはならない人がいます。

転職した人は自分が対象かどうか、よく調べておいてくださいね。

https://jinfxblog.com/archives/29191

iDeCo(イデコ)を運用すべきなのは退職金がない人!まずは新NISAで運用する

イデコは節税にもなる制度でしたから有利なのは間違いないんですが、60歳までお金を引き出せないデメリットもあります。

新NISAで非課税枠の上限金額が大きく引き上げられましたから、退職金がある人は無理にイデコは使わなくてもいいと、僕は思います。

NISAならいつでもお金を引き出せる安心感がありますから、どちらでも可能な人はNISAから運用しましょう。

NISAは現代の必修科目とも言えますから、誰でも運用すべきだと、僕は思います。

満額まで運用しなくても、月1万円でも全然問題ありません。

まずは買ってみることから始めましょうね。

大企業の人はちゃんと退職金があるので、イデコの優先度は下がります

まずNISA枠で投資を始めましょう

僕のように退職金がない人は、イデコがおすすめ!

老後にしっかり備えましょうね

そろそろ結婚もしないと、老後までずっと独身だぞ

相手がいればの話だろうがよおおおおおお!悪かったな彼女居なくて!!!

ひ、独りでも老後資金は必要ですよねすみません!

将来に備えよう!

初心者からここまで成長したFX YouTuber JINがおすすめする業者は以下の通り

中長期トレーダー向きな高スワップ金利の「みんなのFX」

サーバーが強い安定のFX業者「GMOクリック証券FXネオ」

外貨注文情報がありがたい「外為どっとコム」

CFD取引なら「GMOクリック証券」

画期的なシステム「ノックアウト・オプション」が使える「IG証券」

自動売買のトラリピが魅力的な「マネースクエア」

JINも使っている個別株の取引にオススメな「SBI証券」