GAFAM最強!時価総額加重インデックス最強!あぁ負けを知りたい・・

米大型株は安定していて無敵感がありますが今だけかもしれません。脅かすつもりはありませんが、今日の記事を読んで恐怖に慄け!泣け!叫べ!オラオラオラ

脅かすなんてひどいよー!でもとても興味深い調査結果だったお!

10年後にどの銘柄が株式市場を支配するほど大きな影響力を持つのか、今から予測するのは不可能でしょう。しかしどの企業が10年後凋落しているかは自信を持って言うことができるのだそう。

それらは時価総額ランキングで現在トップに君臨する「ビッグ・テック」なのだと言います。

ソース先

These 6 overvalued stocks are making the S&P 500 look more pricey than it really is

大企業がトップを維持し続けるのは至難の業

アップル、マイクロソフト、アマゾン、グーグル、メタ、テスラは世界で支配的影響力を持つIT企業群として大変人気の投資先となっています。これら6社は時価総額ランキングの上位にいますが、トップの銘柄が10年後も同じステータスを維持するのは非常に稀なのだとか。

これは米国運用会社リサーチ・アフィリエイツが市場分析により導き出した結果です。

今をときめく大企業であっても10年も歳月が経てばTOP10から外れるだけでなく、10年間のリターンも世界の株式市場の平均を下回る傾向があるのだと言います。

上位10社の10年後を調査してみると

リサーチ・アフィリエイツ社のRobert Arnott氏は、1980年時点で世界最大規模を誇った上場企業トップ10社がその後10年間でどうなったかを調査。すると大きく2つのことが分かりました。

- 上位10社のうち8社は10年後にTOP10から脱落した

- 上位10社はすべて10年間のリターンが世界の株式市場を下回った

そしてこの現象は1980年代だけに特有のものではないことをArnott氏は突き止めています。1990年代も2000年代も2010年代も繰り返し同じ結果が得られたのだとか。

上位10社のうち特定の銘柄が10年後にトップの座を奪われる確率は70〜80%もあったそうです。

上位10社に投資してみると

「トップ企業は10年もすれば市場平均を下回るリターンしか生まない」

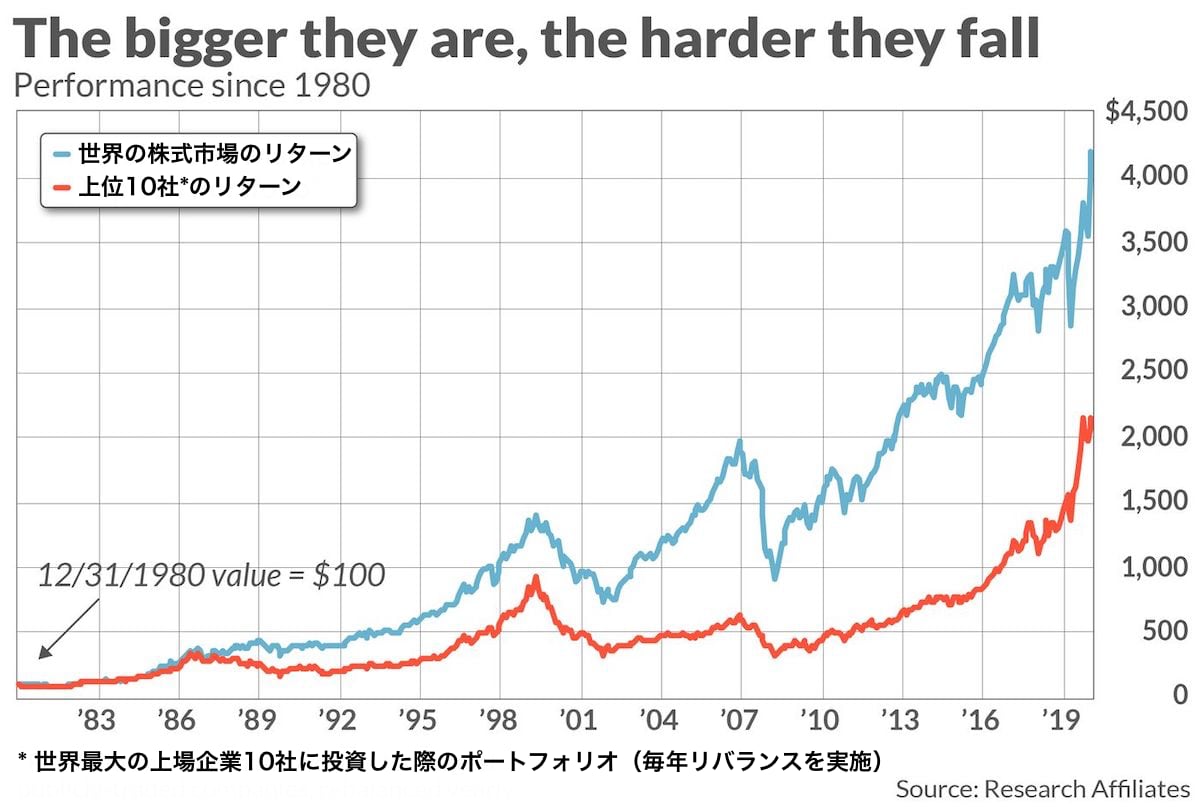

これを分かりやすく示すため、Arnott氏は世界最大の上場企業10銘柄を毎年買う個人の架空ポートフォリオを作成。すると1980年末〜2020年末までの40年間で、このポートフォリオは世界の株式市場の平均リターンと比べて年率1.8ポイントほど遅れをとっていることが分かりました。

上位10社に投資した際の架空ポートフォリオ

つまり10年経てばトップ企業もほとんど入れ替わってリターンも期待外れと言うことです

まだあわてるような時間じゃないはずぅあわわわわわ

それでもGAFAMなら・・仙道ならきっと何とかしてくれる・・!!

ってそういうことなら株価指数買ってる方が良いんじゃないのか?

個別銘柄難しいし米国株最強の今なら株価指数のCFD取引のほうが勝てそうな気もしてしまうなあ・・・

ちなみに僕が今年しっかりプラスにできたCFD口座はGMOクリック証券だよ

使いやすいし愛用しています!まだ持っていない人は是非口座開設してみてね

調査結果から得られる2つの教訓

この素晴らしい分析結果は投資にまつわる教訓を多く引き出すことができるでしょう。ここでは2つ紹介します。

1. 時価総額加重平均よりも均等加重平均が優れる

1つ目の教訓は、時価総額加重平均型の投資は長期保有のポートフォリオにとって必ずしも最適ではないということ。

この場合、大型株を過大評価せずに分散させる均等加重平均が代替案として有効です。

実際にS&Pダウ・ジョーンズ・インデックスによれば、1971年以降はS&P500指数の均等加重平均型のリターンが時価総額加重平均型のリターンを年間1.5%上回っています。

時価総額加重平均と均等加重平均の違い:

時価総額加重平均とは、時価総額の大きさに合わせて銘柄ごとのウェイトが異なる方式のこと。一方で均等加重平均とは、大型株の組み入れを相対的に低くし小型株の組み入れを相対的に高く均等に分散する方式のこと。全く同じ銘柄でもウェイトによって長期リターンに差が出てくる。

ちなみにArnott氏は均等加重平均よりもさらにファンダメンタル加重平均指数が優れていると指摘しています。これは時価総額の代わりに配当や利益、キャッシュフロー、簿価など、企業のファンダメンタルなデータで各銘柄を加重平均した指数です。

2. S&P500のバリュエーション決定が困難

2つ目の教訓は、不均衡な市場のバリュエーション(企業価値評価)決定は難しいということ。

S&P500指数の時価総額はアップル、マイクロソフト、アマゾン、グーグル、メタ、テスラの6銘柄だけで現在26%を占めています。これら6社の企業価値が過大評価され残りの494社は公正に評価されているのだとしたら、S&P500全体のバリュエーション指標は歪んだ実態を描き出す可能性があります。

金融データ会社FactSetによると上記6銘柄の株価収益率(PER)は62.0。これはS&P500全銘柄の平均値(PER29.1)の2倍以上であり、中央値(PER21.4)のほぼ3倍にあたります。

したがってトップ企業だけでなくS&P500全体のバリュエーション指標に着目すれば、米国株式市場は我々が思うより実は過大評価されていないとも考えられるかもしれません。

ふむ、これからは脳死状態で大型株買うのも考えものだな

そういえば先日テスラもメタも買ってたよね?

あれは戦略に基づいた投資だから・・絶対にまだ上がるんだから・・